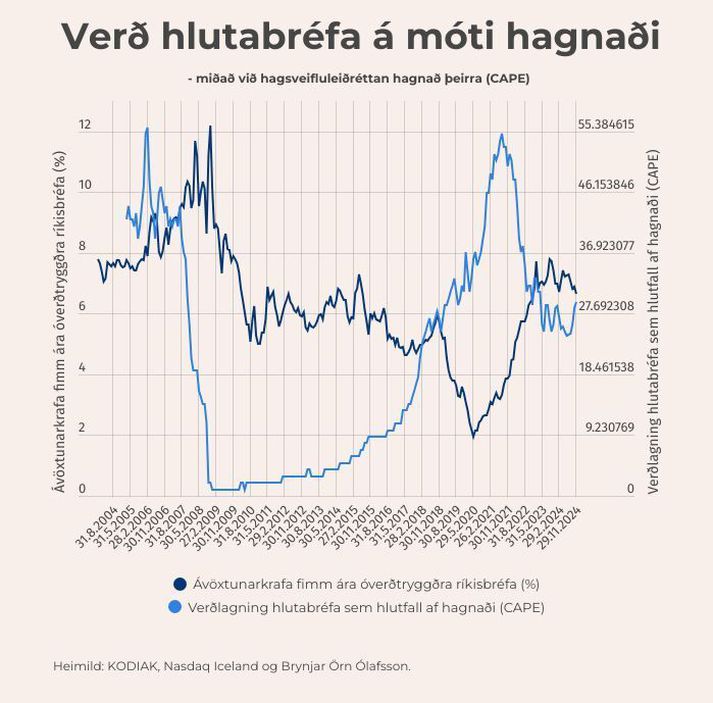

Hlutfall virðis á móti hagsveifluleiðréttum hagnaði (CAPE) og VH-hlutföll fyrir íslensku Úrvalsvísitöluna fyrir október og nóvember eru nú aðgengileg. Síðan í september hefur CAPE hækkað samhliða 18 punkta lækkun ávöxtunarkröfu fimm ára óverðtryggðra ríkisskuldabréfa og er nú 29,4 – hæsta gildi hlutfallsins síðan í ágúst í fyrra. VH-hlutfall OMXI15-Úrvalsvísitölunnar hækkaði jafnframt en hefur verið stöðugt í kringum 33 undanfarnar vikur. Meiri hækkun virðis félaga vísitölunnar umfram aukningu hagnaðar skýrir þessi háu hlutföll.

Þessi þróun sýnir áframhaldandi lækkun á arðsemiskröfu til hlutafjár, sem er nú í kringum 3,3 prósent, hvort sem horft er til eins árs eða tíu ára hagnaðar. Á sama tíma hefur óverðtryggð ávöxtunarkrafa íslenskra ríkisskuldabréfa lækkað mun hægar og var nálægt 6,7 prósent síðustu viku nóvembermánaðar. Samkvæmt nýlegri könnun Seðlabanka Íslands búast markaðsaðilar við mun hægari lækkun á meginvöxtum Seðlabankans en ný spá bankans í nóvemberútgáfu Peningamála gefur til kynna, þó að verðbólguvæntingar þeirra séu í takt við spár bankans. Mismunurinn gefur til kynna að markaðsaðilar vænti þess að framleiðsluspenna verði umfram spá Seðlabankans.

Síðastliðinn fimmtudag birti Hagstofa Íslands nóvembermælingu vísitölu neysluverðs, og lækkaði ársverðbólga um 30 punkta milli mánaða fjórða mánuðinn í röð, og stendur nú í 4,8 prósent. Peningastefnunefnd Seðlabanka Íslands lækkaði stýrivexti um 50 punkta í nóvember, eftir að hafa lækkað þá um 25 punkta í október. Til samanburðar er verðbólga í Bandaríkjunum lægri, eða 2,6 prósent, en ávöxtunarkrafa bandarískra ríkisskuldabréfa var 4,1 prósent í nóvember samanborið við 6,7 prósent á Íslandi.

Til samanburðar er nóvembergildi CAPE-hlutfalls hlutabréfavísitölunnar S&P 500 um 38,1 samkvæmt bandaríska hagfræðingnum Robert J. Shiller. Draga má þá ályktun að íslenski markaðurinn sé nú metinn lægra en bandaríski markaðurinn í ljósi þessa, en að það sé viðbúið þar sem vaxtastig er mun hærra á Íslandi.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.